Is the 'Magnificent Seven' Cooking the Books? How Big Tech’s Gains Are Squeezing Everyone Else

هل "السبعة الرائعة" يزورون الكتب؟ كيف تُذلِّل أرباح شركات التكنولوجيا العظمى الجميع باقي الشركات؟

www.apolloacademy.com

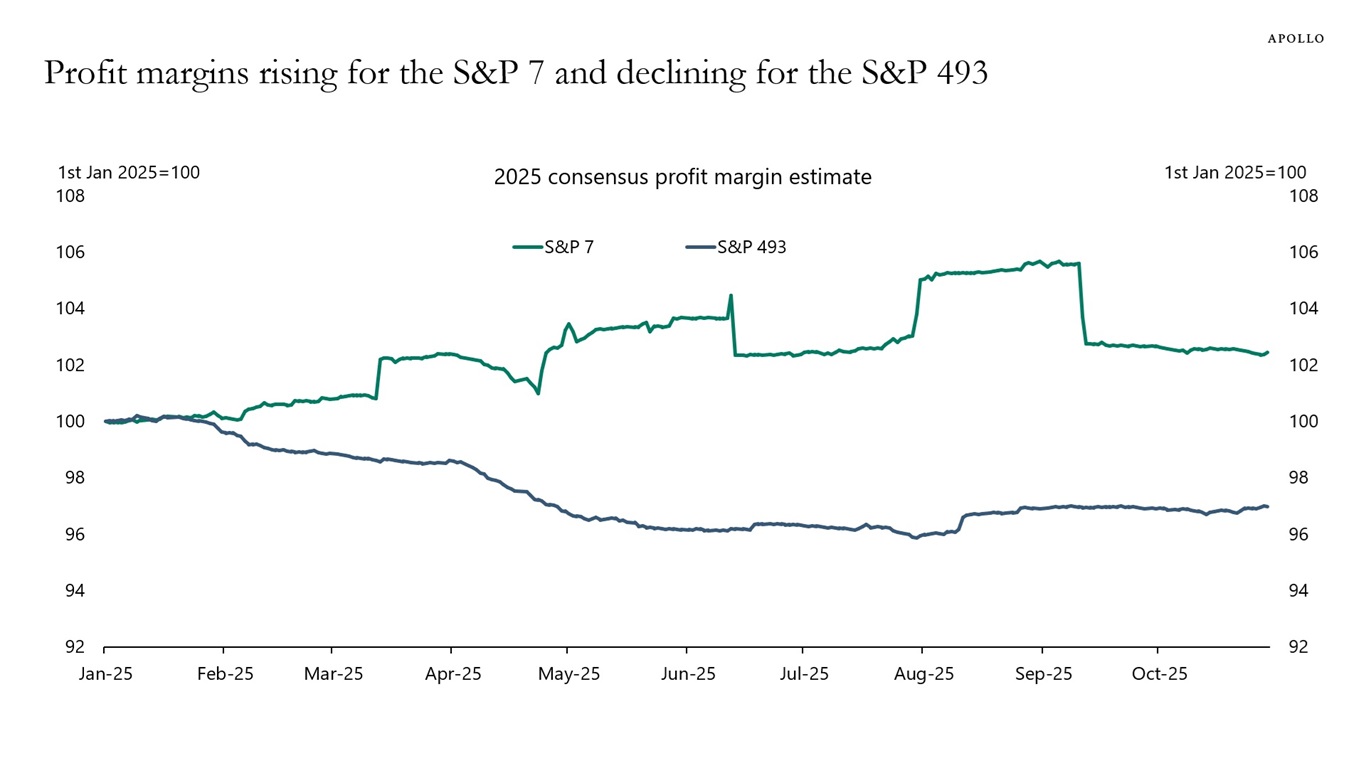

So the Magnificent Seven — you know, Apple, Amazon, Meta, Google, Microsoft, Nvidia, and Tesla — have seen their profit margins explode while literally every other company struggles to break even. This isn’t innovation, it’s market capture on steroids.

إذًا السبعة الرائعة — تعرفهم بالضبط: آبل، أمازون، ميتا، جوجل، مايكروسوفت، نيفيديا، وتيسلا — شهدوا تضخمًا هائلاً في هوامش أرباحهم، بينما أي شركة أخرى تقريبًا تكاد لا تُغطي تكاليفها. هذا ليس ابتكارًا، بل استحواذًا سوقيًا على المنشطات.

Meanwhile, Apollo’s latest mid-year report casually drops this statistic like it’s nothing. Bro, this is the economic equivalent of a horror movie's jump-scare. The rest of the market? They're not even extras — they’re background noise.

في الوقت نفسه، يُسقِط تقرير أبولو الأخير هذه الإحصائية كما لو أنها لا شيء. يا صاح، هذه المعطيات اقتصاديًا مثل لقطة الصدمة في فيلم رعب! بقية السوق؟ ليسوا حتى أبطالًا ثانويين — بل مجرد ضجيج خلفي.

لهذا سبب تخلصت من الأسهم المتوسطة الحجم منذ سنتين. هل تعتقد أن السوق عادل؟ كلا. إنه حاجز رسوم تفرضه شركات التكنولوجيا الكبرى — كل ابتكار ملزم بدفع إتاواته.

هذا بالضبط سبب دفع أبولو رأس المال الخاص للإقدام. الأسواق العامة مزوّرة. العوائد الآن تكمن في الظلال — استثمارات غير سيولة، غير مدرجة، وغير جذابة ظاهريًا. تريد أرباحًا؟ انزل من البورصة.

إذًا تقول لي إن صندوقي الصغير المُتداوَل على مؤشر S&P 500 هو في الحقيقة تبرّع خيري لشركة آبل ومايكروسوفت؟

المشكلة الحقيقية ليست الهوامش — بل تشابك النظم البيئية. لا يمكنك بناء شركة ناشئة في مجال الذكاء الاصطناعي دون الاعتماد على AWS أو Azure أو Google Cloud. البنية التحتية نفسها هي الحصن المحصن.

أنتم تنامون على خطر التدخل التنظيمي. إذا قرر مكتب المدعي العام الأمريكي تفكيك شركات التكنولوجيا الكبرى ولو جزئيًا، فستختفي نصف هذه الهوامش في ليلة واحدة. هذا فعلاً تسعير للرضا عن النفس في أفضل أشكاله.

عليكم أن تهدأوا قليلًا. تركّز السوق يحدث. ثم يُصحح. هيمنت آبل في 2012، ثم ظهرت سامسونج وشاومي. أيضًا هذا سيمضي.

كلا، لن يمضي. الحواجز اليوم رقمية، قابلة للتوسع، وعالمية. لم تكن تحتاج إلى AWS للتنافس مع آبل في 2012. لكنك تحتاجها الآن. الحصن أوسع، أعمق، ومكهرب.

في زمني، كنا نسمي هذا 'اقتصاد احتكاري'. اليوم أصبح مجرد 'السوق'. المُخيف أن أحدًا لم يعد حتى يرمش.